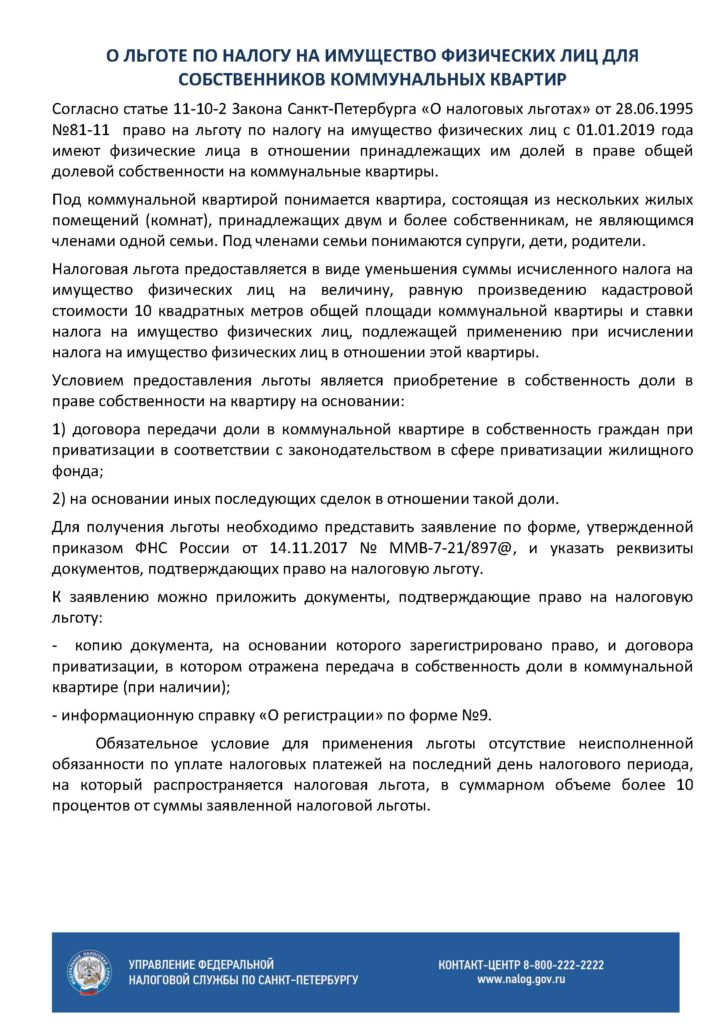

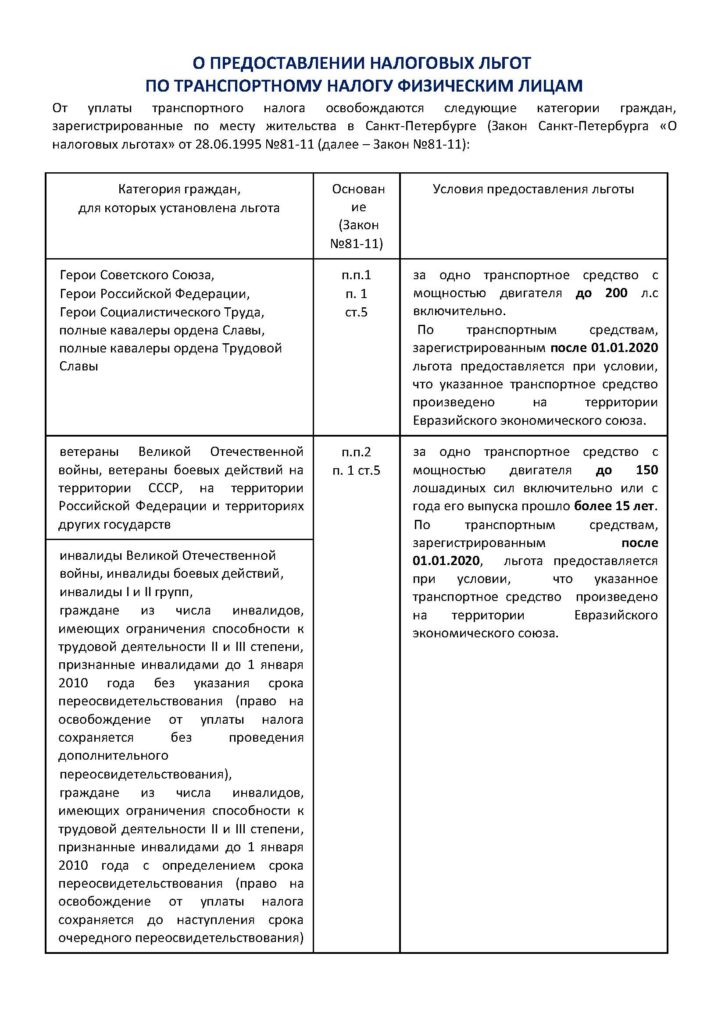

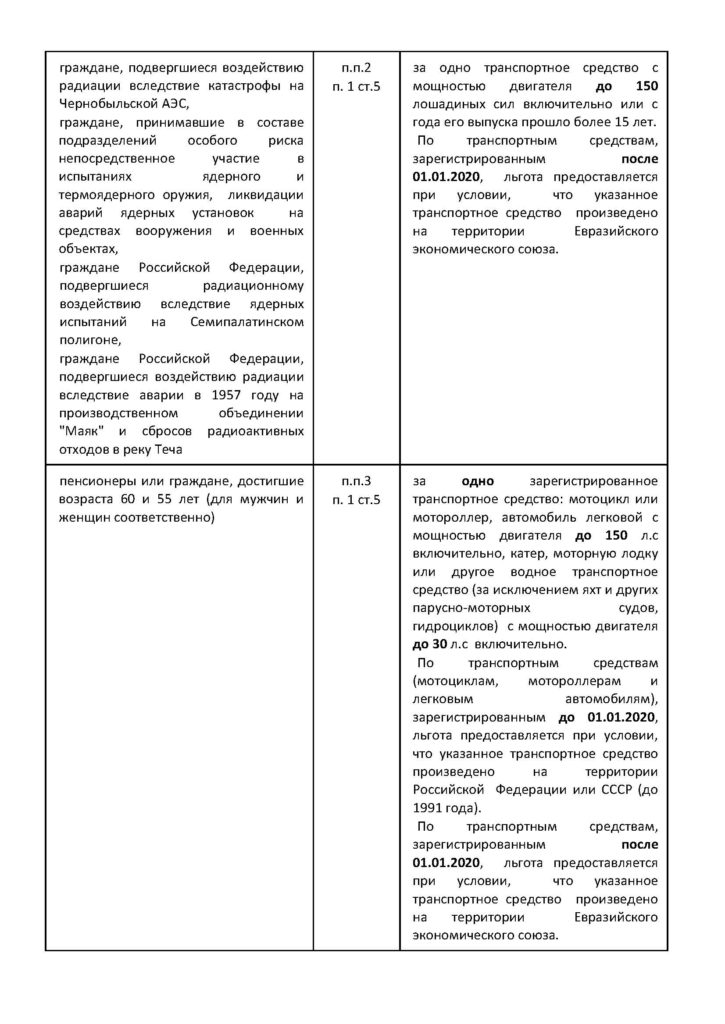

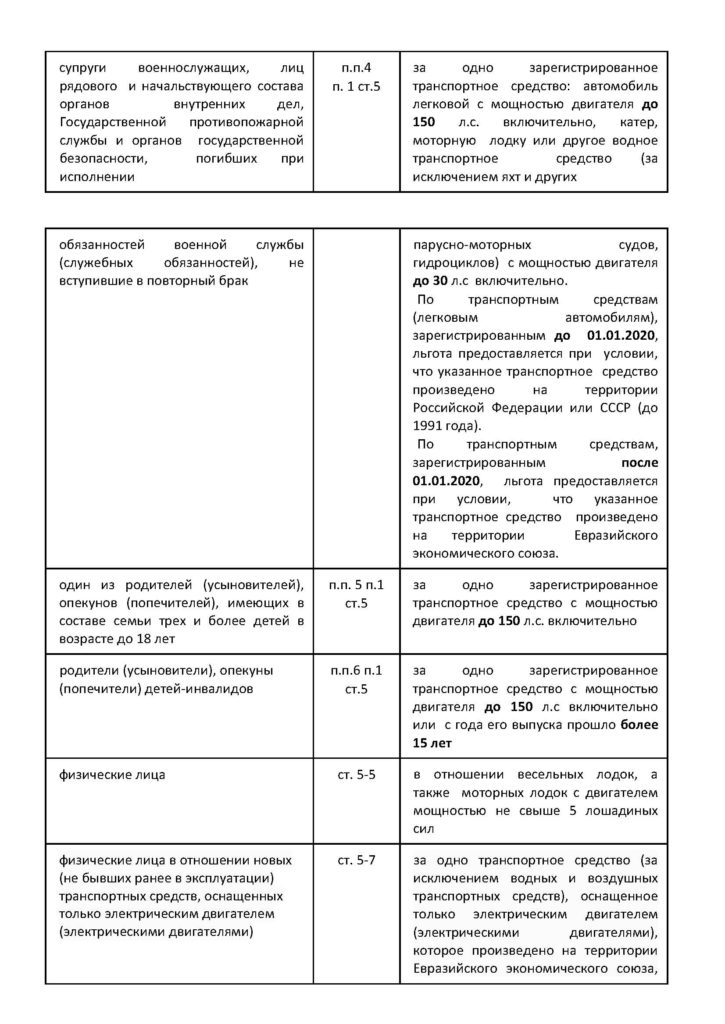

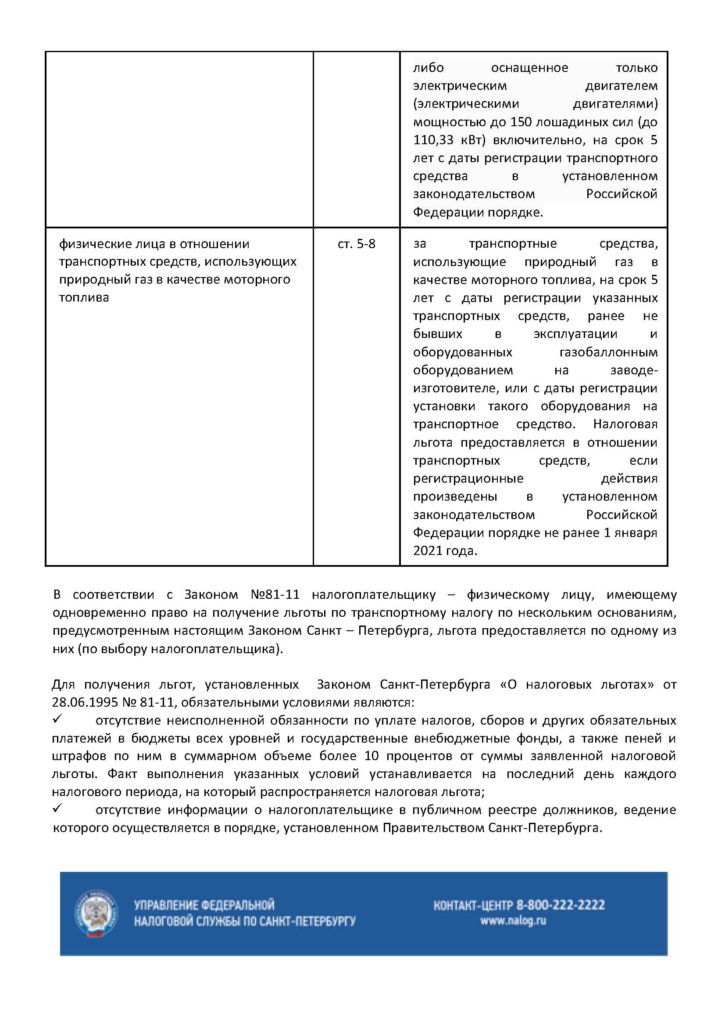

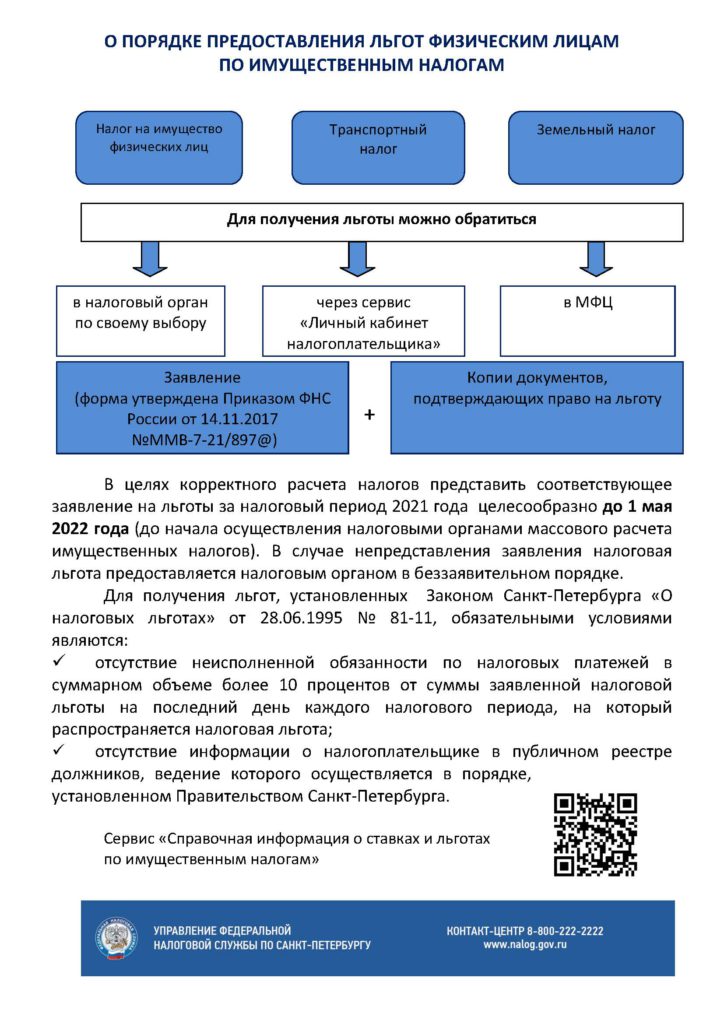

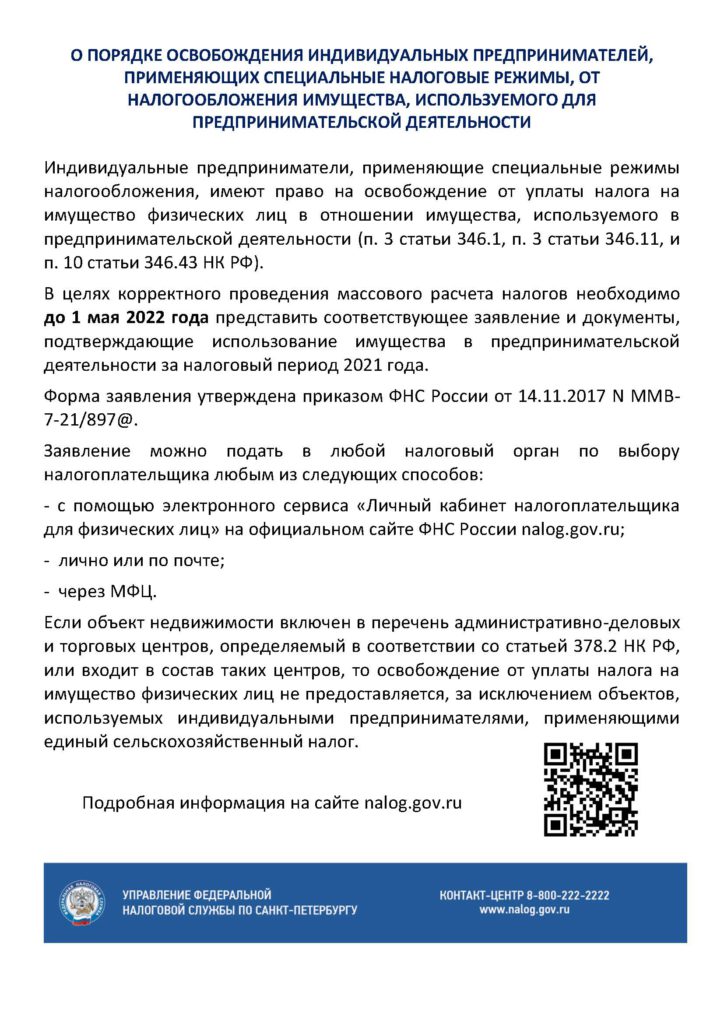

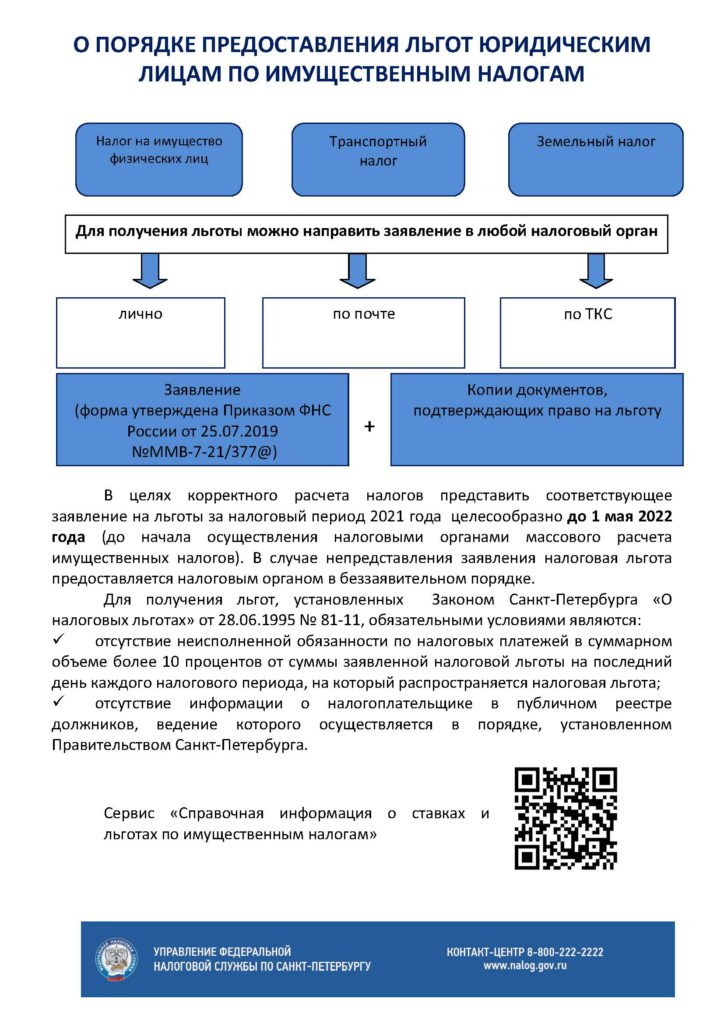

УФНС по СПб: информация о льготах по имущественным налогам для физических и юридических лиц, индивидуальных предпринимателей, а также о порядке предоставления этих льгот